税金・保険でいくら引かれる?フリーランスの手取り年収シミュレーション

フリーランス(個人事業主)として独立を考えるときに大きな壁となる税金や保険の問題。フリーランスになると額面上の収入は増えたとしても、所得税や社会保険料、国民健康保険などを自分で納めなければならず、年収のうち実際にどのくらいが手取りの収入になるのか不安に思っている人も少なくないでしょう。

この記事では、税理士・小池康晴先生監修のもと、フリーランスの収入から差し引かれる税金・保険料などの種類を確認した上で、収入全体のうちどのくらいの金額が手取りになるのか、具体的な金額を設定して手取り年収を計算してみました。

※この記事は2016年9月現在の情報をもとに作成しています。

目次

- フリーランス(個人事業主)が納める4つの税金・3つの保険料

- フリーランス(個人事業主)が会社員時代と同程度以上の手取り収入を得るために知っておきたいこと

- フリーランス(個人事業主)の手取り年収シミュレーション

- フリーランス(個人事業主)は、万が一の時に備えて&将来を見越して+αの対策を

- まとめ

◆この記事を監修する専門家

あおば会計事務所 共同代表

税理士 小池 康晴氏

IT関連の企業やフリーランス(個人事業主)の顧客を多く持ち、それぞれのニーズを重視した税務アドバイスとコンサルティングを行う。IT業界の税務や新しいサービスの動向などにも精通している。

HP:http://aoba-kaikei.jp/index.html

フリーランス(個人事業主)が納める4つの税金・3つの保険料

まずは、フリーランスの収入全体から差し引かなければならない税金・保険の種類について簡単に説明します。

会社員時代には給与から自動的に天引きされていましたが、フリーランスになると総収入金額の中から税金・保険料を自分で納めなければなりません。会社員時代よりも支払い額が上がるものもありますので、事前に把握しておきましょう。

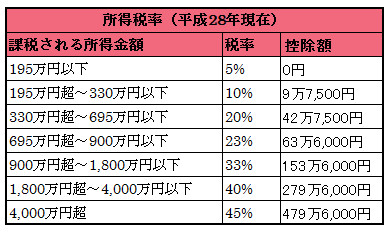

【税金1】所得税(自分で計算して確定申告する)

所得税は、1年間に稼いだお金から経費や所得控除などを差し引いた所得(課税所得)に課せられる税金です。所得税は、所得が多くなるほど税率が上がる超過累進税率が適用されています。

※平成25年~平成49年の間は、復興特別所得税を所得税と併せて納付する必要があります。

参照元:国税庁ホームページ 所得税の税率

◆小池先生からのアドバイス

所得税を計算する上で知っておいてほしいのは、所得税には控除額があるということです。フリーランスの方の中には、控除額があることを知らず、例えば年収1000万円の場合33%分もの税金を納付しなければならない、と考えている方もいます。しかし、実際は控除額が153万6,000円あるので、所得税として納めるのは176万4,000円、全体の約17.6%ということになります。

課税所得金額の計算方法

所得税の対象となる課税所得は、以下の計算式で算出できます。

総収入金額-(経費+青色申告特別控除+所得控除)

所得控除になるもの

「基礎控除」や「社会保険料控除」「扶養控除」など所得控除になるものは全部で14種類あり、これらは課税所得から差し引くことができます。

所得控除一覧は、国税庁ホームページから確認できます。

【税金2】住民税(6月上旬~中旬に自治体から納税通知書が届く)

都道府県民税と市町村民税(東京23区では特別区民税)の総称が住民税です。住民税は前年の課税所得に対して一律10%課税される「所得割」と定額で課税される「均等割」を合わせて計算して納めます。

※平成26年~平成35年の間は、復興特別住民税が住民税の「均等割」に加算されています。

【税金3】個人事業税(8月頃に都道府県から納税通知書が届く)

個人事業税は、フリーランス(個人事業主)が都道府県に対して納付する税金です。

すべてのフリーランスが課税されるわけではなく、法律で定められた70の業種に従事している場合のみ納付の義務があります。また、所得金額が290万円以下の場合は、課税対象になりません。

◆小池先生からのアドバイス

フリーランスの場合、個人が請負契約で仕事をしている場合は“請負業”と見なされ個人事業税の課税対象となります。

しかし、企業常駐型フリーランスのように準委任契約で仕事をしている場合は、指揮命令系統のルールのもとで作業を行うこと、労働時間単位で精算されること、成果物を要求されないことなど、極めて雇用されている場合に類似するため個人事業税は非課税となる場合が多いです。

課税対象となるか対象外になるかを決める重要な判断材料となるのが、都税事務所や区役所から届く“個人事業税のお尋ね”です。企業常駐型フリーランスとして参画している場合は、自身の働き方について正確に回答する必要があります。基本的に準委任契約であれば、正しく回答すれば課税されないはずです。

【税金4】消費税(自分で計算して確定申告する)

消費税はすべてのフリーランスに課税される税金ではなく、2年前の年間売上高が1000万円を超える場合のみ、納税義務が生まれます。

【保険1】国民年金保険料(4月初旬に日本年金機構から納付書が届く)

国民年金は、20歳以上60歳未満のすべての国民に加入義務があります。国民年金の1ヶ月あたりの保険料は16,260円(平成28年度)です。

【保険2】国民健康保険料(6月頃に自治体から納付書が届く)

国民健康保険もすべての国民に加入義務があります。保険料は居住地や所得、世帯人数によって大きく異なります。自分が住んでいる市町村の保険料の金額や計算方法は、各自治体のホームページであらかじめ確認しておきましょう。

◆小池先生からのアドバイス

正社員であれば、厚生年金や健康保険は扶養家族分の支払いは必要ないのですが、国民年金や国民健康保険は加入者数に応じてそれぞれ保険料を納める必要があります。そのため、扶養家族がいる場合は納付額が高くなります。

特に、国民健康保険料は地域によって計算方法が違い、世帯所得に応じて金額が決まる“所得割”と加入者数に応じて金額が決まる“均等割”を合わせたものが世帯あたりの国民健康保険料となるため、場合によっては高額な保険料を納める必要があります。例えば、夫婦共働きでどちらも国民健康保険加入者の場合、所得割分は2人の収入を合算して計算されるため、保険料が高額になる一因となっています。言い換えれば、税金・保険関連でフリーランスが正社員と比較して支出額が大きく異なる要因は、この国民健康保険料にあると言えるでしょう。

【保険3】介護保険料(64歳以下は国民健康保険料に含むかたちで納める)

介護が必要となった高齢者やその家族を支えるために導入されている介護保険は、40歳以上のすべての国民に加入義務があります。65歳以上は「第1号被保険者」、40~64歳の公的医療保険加入者は「第2号被保険者」と定められており、保険料は所得に応じて変わります。

介護保険料は、40~64歳の「第2号被保険者」の場合は国民健康保険に含むかたちで納め、65歳以上の「第1号被保険者」の場合は、国民健康保険とは別々に納めます。

フリーランス(個人事業主)が会社員時代と同程度以上の手取り収入を得るために知っておきたいこと

それでは、フリーランスが正社員時代と同程度以上の手取りを得るための目安はどこにあるのでしょうか。

フリーランスが手取り収入を考えるとき、注目すべきは「経費」

扶養家族の有無によっては社会保険料が高くなる場合がありますが、手取り収入を考える上で注目すべきは、所得金額から差し引くことができる経費です。

フリーランスが正社員と同程度以上の手取りを得るための目安は、以下のとおりです。

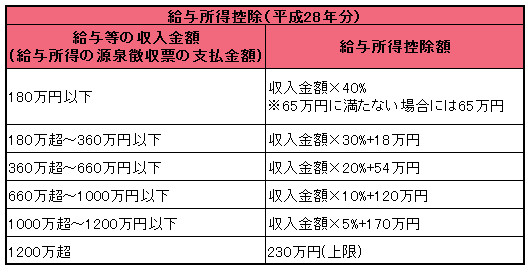

正社員の給与所得控除額≦フリーランス(個人事業主)の経費+青色申告控除額

給与所得控除とは、会社員の所得税や住民税を計算する際に、給与収入から差し引くことができる控除で、源泉徴収票に記載されています。フリーランスの場合、交通費や通信費などが経費として認められていますが、会社員は経費の代わりにこの給与所得控除が認められています。会社員は給与所得控除分が所得金額から差し引かれますから、フリーランスは給与所得控除と同額以上分の経費を使用していれば、税金の納付額という観点では手取り収入も同程度以上になります。

給与所得控除額は年収によって変わるので、以下の表を参考にしてください。

参照元:国税庁ホームページ 給与所得控除

◆小池先生からのアドバイス

給与所得控除は源泉徴収票にしか記載されないため、会社員のときは控除があることを自覚していない方も多いですが、フリーランスは手取り年収を考える上で給与所得控除額の存在を見逃すことはできません。

例えば会社員で年収600万円の方であれば、174万円分の給与所得控除が認められます。フリーランスの場合、青色申告をすれば65万円分の控除が受けられますから、65万円を差し引いた残り124万円、つまり1ヶ月あたり10万円強の経費を申告すると所得金額が同等になるため、税金を差し引いた手取り額も同程度になります。

『経費を申告するということはその分お金を使っているのだから、結果として手取りも少なくなるのではないか』と考える方もいらっしゃるかもしれませんが、経費には一般的に交通費や携帯代などの通信費、事務所代としての家賃、消耗品費、交際費などが含まれ、これらは会社員であっても必要になるお金です。

つまり、フリーランスは領収書の管理を徹底し、経費を漏れなく申告することが手取り年収額を減らさないための鍵となります。

関連記事:これも経費に?知っておきたい経費になるもの・ならないもの

フリーランス(個人事業主)の手取り年収シミュレーション

これまで説明してきた内容をふまえて、実際にフリーランスになると手取り年収がいくらになるのか計算してシミュレーションしてみましょう。総収入金額から税金・保険料を差し引いた手取り年収を算出する計算式は、以下のとおりです。

手取り年収額=年間総収入金額-(所得税+住民税+個人事業税+消費税+国民年金保険料+国民健康保険料+介護保険料)

今回のシミュレーションで用いるモデル収入額および正社員時代の年収額は、レバテッククリエイターを利用している平均的なユーザー(企業常駐型フリーランス)の情報をもとに設定しました。また、1ヵ月あたり10万円の経費を使用した場合を想定しています。

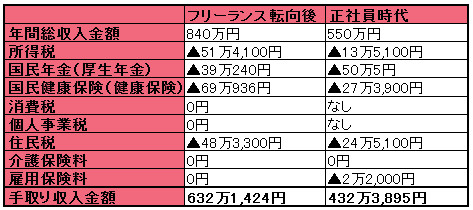

シミュレーション1

- 36歳(男)フロントエンドエンジニア(企業常駐型フリーランス)

- 扶養家族/あり(妻34歳・子ども6歳)

- 居住地/東京都世田谷区

- 正社員時代の年収/550万円

- フリーランス(個人事業主)転向後の年収/840万円

※税率はすべて平成28年度の料率で計算

※青色申告を選択した場合を想定

※経費は1ヶ月あたり10万円として計算

※所得税には復興特別所得税は含まない

※住民税は前年度の年収が同じであった場合を想定して計算

※任意加入の生命保険や地震保険、小規模企業共済などは未加入とし、控除からは除外

計算内訳

<フリーランス(個人事業主)転向後>

◆所得税◆

所得税=課税所得×税率-控除額

課税所得=総収入金額-(経費+所得控除+青色申告特別控除)

=840万円-(120万円(経費)+38万円(基礎控除)+39万240円(社会保険料控除)+69万936円(社会保険料控除)+38万円(配偶者控除)+65万円(青色申告特別控除))

=470万8,824円(千円未満切り捨て)

所得税=(470万8,000円×20%)-42万7,500円=51万4,100円(百円未満切り捨て)

◆国民年金◆

国民年金保険料=1ヶ月あたりの保険料(1万6,260円)×加入者数×12ヶ月

国民年金保険料=1万6,260円×2×12=39万240円

◆国民健康保険料(世田谷区)◆

(基礎分・最高限度額54万)

所得割額=加入者全員の賦課基準額(※)×6.86%=622万×0.0686=42万6,692円

均等割額=加入者数×3万5,400円=3×3万5,400円=10万6,200円

基礎分=42万6,692円+10万6,200円=53万2,892円

(支援金分・最高限度額19万)

所得割額=加入者全員の賦課基準額×2.02%=622万×0.0202=12万5,644円

均等割額=加入者数×1万800円=3×1万800=3万2,400円

支援金分=12万5,644円+3万2,400円=15万8,044円

※賦課基準額=前年の総所得金額(総収入金額から経費と青色申告特別控除を差し引いたもの)-基礎控除33万円={840万-(120万+65万)}-33万=622万

国民健康保険料=基礎分+支援金分=53万2,892円+15万8,044円=69万936円

参照元:世田谷区公式ホームページ 国民健康保険料について

◆住民税◆

住民税=特別区民税+都民税=(均等割3,500円+所得割(※))+(均等割1,500円+所得割)

※所得割={前年の総収入金額-(経費+青色申告特別控除+所得控除額)}×10%-税額控除額

=840万円-(120万円(経費)+33万円(基礎控除)+65万円(青色申告特別控除)+39万240円(社会保険料控除)+69万936円(社会保険料控除)+33万円(配偶者控除))×10%-2,500円

=480万8,824円(千円未満切り捨て)×0.1-2,500円

=480万8,000円×0.1-2,500円

=47万8,300円

住民税=5,000円+47万8,300円=48万3,300円

参照元:世田谷区公式ホームページ 住民税

<正社員時代>

◆所得税◆

所得税=課税所得×税率-控除額

課税所得=総収入金額-(給与所得控除+所得控除)

=550万円-(164万円(給与所得控除)+38万円(基礎控除)+50万5円(社会保険料控除)+27万3,900円(社会保険料控除)+38万円(配偶者控除)

=232万6,095円(千円未満切り捨て)

所得税=232万6,000円×10%-9万7,500円=13万5,100円(百円未満切り捨て)

◆厚生年金・健康保険◆

厚生年金保険料=報酬額×18.182%÷2=550万×0.18182÷2=50万5円

健康保険料=報酬額×9.96%÷2=550万×0.0996÷2=27万3,900円

参照元:全国健康保険協会ホームページ 平成28年度保険料額表

◆住民税◆

住民税=特別区民税+都民税=(均等割(3,500円)+所得割(※))+(均等割(1,500円)+所得割)

※所得割額={前年の総収入金額-(給与所得控除+所得控除額)}×10%-税額控除額

=550万円-(164万(給与所得控除)円+33万円(基礎控除)+50万5円(社会保険料控除)+27万3,900円(社会保険料控除)+33万円(配偶者控除))×10%-2,500円

=242万6,095円(千円未満切り捨て)×10%-2,500円

=242万6,000円×10%-2,500円

=24万100円

住民税=5,000円+24万100円=24万5,100円

◆雇用保険料◆

雇用保険料=賃金総額×雇用保険料率

雇用保険料=550万×0.4%=2万2,000円

参照元:厚生労働省ホームページ 雇用保険料率について

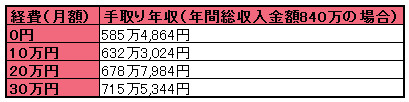

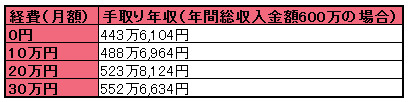

また、先ほど手取り収入額は経費による「控除額」が大きく関係しているとお話ししました。上記の手取り年収は、「1ヶ月あたり10万円の経費を使用した場合」の金額です。1ヶ月あたりの経費が変動すれば、総収入金額から税金・保険料を差し引いた手取り金額も次のように変わってきます。

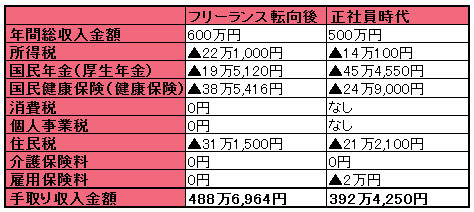

シミュレーション2

- 34歳(女)Webディレクター(企業常駐型フリーランス)

- 扶養家族/なし(独身)居住地/東京都杉並区

- フリーランス(個人事業主)転向後の年収/600万円

- 正社員時代の年収/500万円

※税率はすべて平成28年度の料率で計算

※青色申告を選択した場合を想定

※経費は1ヶ月あたり10万円として計算

※所得税には復興特別所得税は含まない

※住民税は前年度の年収が同じであった場合を想定して計算

※任意加入の生命保険や地震保険、小規模企業共済などは未加入とし、控除からは除外

計算内訳

<フリーランス(個人事業主)転向後>

◆所得税◆

所得税=(課税所得×税率)-控除額

課税所得=総収入金額-(経費+所得控除+青色申告特別控除)

=600万円-(120万円(経費)+38万円(基礎控除)+19万5,120円(社会保険料控除)+38万5,416円(社会保険料控除)+65万円(青色申告特別控除))

=318万9,464円(千円未満切り捨て)

所得税=(318万9,000円×10%)-9万7,500円=22万1,000円(百円未満切り捨て)

◆国民年金◆

国民年金保険料=1ヶ月あたりの保険料(1万6,260円)×加入者数×12ヶ月

国民年金保険料=1万6,260円×12=19万5,120円

◆国民健康保険料(杉並区)◆

(基礎分・最高限度額54万)

所得割額=加入者全員の賦課基準額(※)×6.86%=382万×0.0686=26万2,052円

均等割額=加入者数×3万5,400円=1×3万5,400円=3万5,400円

基礎分=26万2,052円+3万5,400円=29万7,452円

(支援金分・最高限度額19万)

所得割額=加入者全員の賦課基準額×2.02%=382万×0.0202=77,164円

均等割額=加入者数×1万800円=1×1万800=1万800円

支援金分=77,164円+1万800円=8万7,964円

※賦課基準額=前年の総所得金額(総収入金額から経費と青色申告特別控除を差し引いたもの)-基礎控除33万円={600万-(120万+65万)}-33万=382万円

国民健康保険料=基礎分+支援金分= 29万7,452円+8万7,964円=38万5,416円

参照元:杉並区公式ホームページ 国民健康保険

◆住民税◆

住民税=特別区民税+都民税=(均等割3,500円+所得割(※))+(均等割1,500円+所得割)

※所得割額={前年の総収入金額-(経費+青色申告特別控除+所得控除額)}×10%-税額控除額

=600万円-(120万円(経費)+33万円(基礎控除)+65万円(青色申告特別控除)+19万5,120円(社会保険料控除)+38万5,416円(社会保険料控除)+33万円(配偶者控除))×10%-2,500円

=309万536円(千円未満切り捨て)×0.1-2,500円

=309万円×0.1-2,500円

=30万6,500円

住民税=5,000円+30万6,500円=31万1,500円

参照元:杉並区公式ホームページ 特別区民税の課税

<正社員時代>

◆所得税◆

所得税=課税所得×税率-控除額

課税所得=総収入金額-(給与所得控除+所得控除)

=500万円-(154万円(給与所得控除)+38万円(基礎控除)+45万4,550円(社会保険料控除)+24万9,000円(社会保険料控除))

=237万6,450円(千円未満切り捨て)

所得税=237万6,000円×10%-9万7,500円=14万100円(百円未満切り捨て)

◆厚生年金・健康保険◆

厚生年金保険料=報酬額×18.182%÷2=500万×0.18182÷2=45万4,550円

健康保険料=報酬額×9.96%÷2=500万×0.0996÷2=24万9,000円

参照元:全国健康保険協会ホームページ 平成28年度保険料額表

◆住民税◆

住民税=特別区民税+都民税=(均等割(3,500円)+所得割(※))+(均等割(1,500円)+所得割)

※所得割額={前年の総所得金額-(給与所得控除+所得控除)}×10%-税額控除額

=500万円-(154万(給与所得控除)円+33万円(基礎控除)+45万4,550円(社会保険料控除)+24万9,000円(社会保険料控除)+33万円(配偶者控除))×10%-2,500円

=209万6,450円(千円未満切り捨て)×0.1-2,500円

=209万6,000円×0.1-2,500円

=20万7,100円

住民税=5,000円+20万7,100円=21万2,100円

◆雇用保険料◆

雇用保険料=賃金総額×雇用保険料率

雇用保険料=500万×0.4%=2万円

参照元:厚生労働省ホームページ 雇用保険料率について

経費金額の変動による税金・保険料を差し引いた手取り年収の違いは以下の通りです。

◆小池先生からのアドバイス

上の表にもあるように、経費によって手取り収入はここまで変わります。しかしながら、控除をたくさん受けて課税所得を減らすことが必ずしも良いというわけではありません。課税所得が少ない=経費での支出が多いということであり、手元資金が減ってしまっているからです。

お金の無駄遣いはせず、経費にできる領収書をしっかり集めることが大切です。そして、青色申告を選択して青色申告特別控除や少額減価償却資産、青色専従者控除などを受け、所得控除になるものは適切に申告するようにしましょう。

フリーランス(個人事業主)は、万が一の時に備えて&将来を見越して+αの対策を

フリーランス(個人事業主)の手取り年収の目安については先ほど説明しましたが、正社員とフリーランスの違いは収入だけではありません。

フリーランスの場合は退職金がありませんし、会社が半額負担してくれる厚生年金もないため、その分年金受給額が少なくなります。業務中に事故などに遭った際の支えとなる労災保険や、失業時に一定の金額を給付してくれる雇用保険もないので、案件を受注できなくなった途端、収入が途絶えてしまう可能性があります。

フリーランスデビューの際は、万が一の時に備えて民間の医療保険や生命保険への加入や、将来資金の積み立てとして以下の制度・保険の利用も検討してみてください。

小規模企業共済

フリーランス(個人事業主)をはじめとした経営者が、退職後の生活資金を共済金として積み立てることができる制度。掛金は1,000円~7万円まで500円単位で設定でき、途中で金額変更もOK。掛金は全額が所得控除になり、前納や借入、途中解約も可能。

確定拠出年金個人型401k(DC)

フリーランス(個人事業主)などを対象にした年金制度。掛金と運用益との合計から、将来の年金給付額が決まる。年金資金の運用は自らが行い、運用益はすべて非課税になる。掛金の限度額は月額6万8,000円で、全額が所得控除になる。基本的に途中解約は不可。

個人年金保険

保険料を積み立てて、将来年金を受け取ることができる保険商品。年金の受け取り方には種類があり、「終身年金」、「確定年金」、「有期年金」から選ぶことができる。一定の条件を満たせば、最大4万円が所得控除となる。

◆小池先生からのアドバイス

上記3つの中でも小規模企業共済への加入は鉄板で、年間最大84万円までかけることができます。一般的なITフリーランスエンジニアやクリエイターの税率で考えると、課税所得に対して所得税20%、住民税10%の税金がかかるので、年間最大84万円×30%、つまり約25万円分の税金が安くなる計算になります。

その上、受け取る時は退職金として受け取ることができるので、ほとんど課税されずに済みます(※)。定期預金でお金を積み立てても税金は安くならないので、将来に備えて資金を積み立てるなら小規模企業共済の利用をおすすめします。

注意点としては、小規模企業共済は退職金として受け取ることを前提としているので、途中解約すると退職金とは見なされず、税金が生じる可能性があります。掛金は月単位で変更することができるので、そのときの収入に応じて調整しながら、リタイアするまで積み立てていくのがよいでしょう」

※退職金は税負担が軽くなるよう配慮されており、勤続年数が20年以下の場合は「40万円×勤続年数」計算分が、20年より長い場合は「800万円+70万円×(勤続年数-20年)」計算分が、退職所得控除として認められている。さらに、課税対象は(退職金-退職所得控除)×1/2と定められている。

まとめ

フリーランスデビューした後の目安手取り年収と現在の手取り年収とを比較できれば、収入はアップするのか、今フリーランスになるべきかどうか客観的な判断が下せるのではないでしょうか。事前にしっかり計算やシミュレーションをして、悔いのない選択をしてくださいね。

<参照元>

Web・ゲーム業界の求人・案件に興味がある方へ

Web・ゲーム業界のクリエイター専門

レバテックに相談する3つのメリット

- 01

業界最大級の

案件保有数

- 02

業界内最高レベルの

高単価

- 03

参画後まで丁寧な

サポート

あなたにぴったりの案件をご提案いたします

関連記事

フリーランスの案件探しを

エージェントがサポート!

フリーランスの案件探しを

エージェントがサポート!